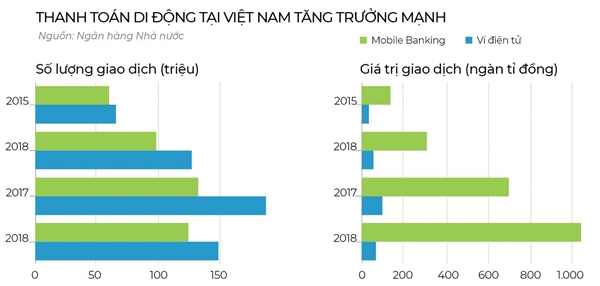

Nếu không có fintech (công nghệ tài chính) thì Mobile Banking của các ngân hàng sẽ không thể phát triển như ngày hôm nay”, ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán Ngân hàng Nhà nước, đánh giá về xu hướng hợp tác giữa các ngân hàng và fintech. Cách đây khoảng 10 năm, các ngân hàng đã từng trang bị dự án Mobile Banking và một số đã phải dừng lại. Nhưng khi bắt đầu có sự hợp tác giữa ngân hàng và fintech thì Mobile Banking và Internet Banking trở nên khác hẳn. “Nhờ đến với fintech, các ngân hàng có cả một hệ sinh thái số”, ông Dũng nhận định.

Trong một khảo sát với Viện Chiến lược Ngân hàng, 84% lãnh đạo ngân hàng cho biết mong muốn hợp tác với các fintech để cùng phát triển dựa trên thế mạnh sẵn có của mỗi bên. Các quy trình nghiệp vụ tín dụng như chấm điểm xếp hạng, định giá tài sản... cũng có thể chia sẻ cho fintech.

Sự trỗi dậy của fintech

Fintech hiện có mặt trong rất nhiều sản phẩm tài chính, từ những sản phẩm dành cho đối tượng là người sử dụng cuối cùng như ví điện tử, tiền điện tử, công cụ huy động vốn..., đến những sản phẩm hỗ trợ cho hoạt động của các tổ chức tài chính, như các dịch vụ công nghệ thông minh, blockchain... Những hệ thống này giúp giảm chi phí của các dịch vụ tài chính, loại bỏ các khâu trung gian và giúp các dịch vụ tài chính đạt đến mức độ hiệu quả nhất. Và đặc biệt các khâu kiểm soát dữ liệu, đảm bảo an ninh, an toàn, bảo mật cho khách hàng và các tổ chức tài chính được nâng cấp vượt trội nhờ fintech. Theo một nghiên cứu chung của Google, Temasek và Bain & Company, thanh toán kỹ thuật số dự sẽ vượt 1.000 tỉ USD và ví điện tử sẽ lên tới 114 tỉ USD trong năm 2025. Nếu như đa số sản phẩm dịch vụ công nghệ thời thượng khác thường bắt nguồn và bùng nổ trước tiên ở Mỹ, thì fintech lại hơi khác biệt.

Các công ty fintech và sản phẩm fintech vẫn hoạt động sôi động nhất ở Mỹ, cụ thể là ở trung tâm tài chính Phố Wall và thung lũng công nghệ Silicon, nhưng Trung Quốc mới là thị trường dẫn đầu trong việc sử dụng dịch vụ fintech. Trên 60% người dân Trung Quốc đã tiếp cận fintech trong khi tỉ lệ này ở Mỹ chỉ là trên 30%.

Sở dĩ như vậy là vì rất nhiều dịch vụ fintech gắn với điện thoại di động, phương tiện không thể thiếu của người trẻ hiện nay. Đồng thời, người trẻ cũng có xu hướng cởi mở với công nghệ mới hơn, kể cả trong lĩnh vực tiền bạc. Vì vậy, giai đoạn đầu, hầu hết các quốc gia có công nghệ phát triển và có lượng dân số trẻ lớn là những quốc gia sử dụng fintech nhiều nhất như Trung Quốc, Ấn Độ, Anh, Brazil, Úc... và cả Việt Nam.

Ví Việt đang trở nên phổ biến với 2,7 triệu người dùng.

Việt Nam được đánh giá là một thị trường đầy tiềm năng cho fintech phát triển, bởi hiện nay đã có dân số gần 100 triệu dân, với 60% dùng smartphone cùng 143,3 triệu số thuê bao. Hơn nữa, số người dùng internet cũng lên tới 66% trong đó có tới 64% người dùng mạng xã hội. Nắm lợi thế về công nghệ, ý tưởng cách tân, tổ chức linh hoạt, cơ sở hạ tầng, nhưng các công ty fintech lại thường thiếu khả năng nhân rộng đối tượng khách hàng, thiếu uy tín thương hiệu để có thể nhanh chóng phát triển thị trường. Ngược lại, các ngân hàng dù có dữ liệu khách hàng lớn, có thương hiệu lâu năm, có đủ tài chính và kinh nghiệm hoạt động nhưng thường không dễ để khai thác được những bí quyết công nghệ tiên tiến nhất trong vòng quay hoạt động già cỗi của mình.

Do đó, sự hợp tác giữa fintech và ngân hàng có thể mang lại sức mạnh cho cả đôi bên và giúp đẩy mạnh cả fintech lẫn hệ thống tài chính lên những tầm cao mới. Trước xu hướng này, ông Reet Chaudhuri, chuyên gia cao cấp mảng thanh toán và giao dịch McKinsey & Company, cũng cho rằng ngành ngân hàng nên liên kết với các công ty fintech để cùng phát triển.

“Định hình tương lai cho ngành fintech Việt Nam không còn con đường nào khác là phải hợp tác với ngân hàng. Đó cũng chính là đường đi nhanh nhất và hiệu quả nhất”, ông Phạm Xuân Hòe, Phó Viện trưởng Viện Chiến lược Ngân hàng thuộc Ngân hàng Nhà nước Việt Nam, cho biết thêm.

Thế lực mới Ngân hàng + fintech

Trên thế giới, hầu hết các công ty fintech thành công đều tập trung vào thị trường ngách, hoặc những phân khúc mà thị trường tài chính truyền thống không phục vụ được. Fintech từng được coi là đối thủ của ngân hàng khi nhiều công ty công nghệ tài chính tạo dựng được độ tin cậy cao, thứ trước đây chỉ thuộc về các ngân hàng truyền thống và tổ chức tín dụng. Khả năng dịch chuyển dòng doanh thu từ các ngành khác sang ngành tài chính ngân hàng có thể hoàn toàn thay đổi cán cân cạnh tranh đang nằm ngang.

Chính vì fintech tạo ra những thay đổi mang tính bản lề đối với hoạt động tài chính, nên gần như chắc chắn các tổ chức tài chính không sử dụng fintech sẽ bị loại khỏi cuộc chơi. Theo thống kê của Ngân hàng Nhà nước, 72% các công ty fintech đã liên kết với ngân hàng tại Việt Nam, chỉ có 14% phát triển dịch vụ mới và 14% sẵn sàng cạnh tranh với ngân hàng.

Dù phần lớn vẫn đang chống chọi với doanh số, thị phần và nhiều khó khăn khác nhưng các startup fintech mới vẫn liên tục ra đời. Và ngân sách của các quỹ đầu tư, ngân hàng, tổ chức tài chính, thậm chí các công ty ngoài ngành rót vào fintech cũng không ngừng tăng lên mỗi năm. Khảo sát của Hội Tin học TP.HCM cho thấy, 70% công ty fintech ở Việt Nam là các công ty khởi nghiệp có vốn đầu tư từ nước ngoài.

Từ đầu năm tới nay, các ngân hàng và tổ chức tài chính trên toàn thế giới liên tục rót vốn vào các công ty fintech. Điển hình như ở Việt Nam đã có 2 thương vụ lên tới hơn hàng trăm triệu USD là MoMo với Warburg Pincus và VNPay với SoftBank. Mới đây, một số ngân hàng trong và ngoài nước như VPBank hay Shinhan Bank của Hàn Quốc cũng đã bắt đầu hỗ trợ những chương trình đào tạo và gọi vốn cho những startup fintech tại Việt Nam.

Theo Công ty tư vấn Solidiance, thị trường fintech Việt Nam đạt 4,4 tỉ USD giá trị giao dịch vào năm 2017 và dự kiến đạt đến 7,8 tỉ USD vào năm 2020. Các lĩnh vực của hệ sinh thái fintech của Việt Nam hiện nay khá rộng gồm: trung gian thanh toán (ví điện tử), tài chính cá nhân, cho vay ngang hàng (P2P lending), công nghệ bảo hiểm, ngân hàng số, điểm tín dụng, gọi vốn cộng đồng... Trong đó, 2 lĩnh vực thu hút đầu tư mạnh nhất là ví điện tử và cho vay ngang hàng với số lượng thành viên lần lượt là 28 (được cấp phép, trừ NAPAS) và hơn 70 (không chính thức).

Ông Nguyễn Đình Thắng, Chủ tịch Hội đồng Quản trị LienVietPostBank, khẳng định, phát triển mô hình ngân hàng số là xu hướng tất yếu mà ngành ngân hàng hướng đến trong thời gian tới. Để thực hiện, các ngân hàng cần nâng cấp, chuyển đổi hệ thống ngân hàng lõi, ứng dụng công nghệ cao, công nghệ số hóa tài sản. “Trong quá trình triển khai ngân hàng số, các ngân hàng cần hợp tác với các công ty công nghệ lớn, công ty fintech trong cung ứng các dịch vụ ngân hàng, phát triển các sản phẩm mới”, ông Thắng cho biết.

Mặc dù vậy, nhưng hiện nay các startup fintech vẫn gặp rất nhiều rào cản về mặt pháp lý. CEO Trần Việt Vĩnh của Công ty Đổi mới Công nghệ Tài chính Fiin, chia sẻ: “Việt Nam cần sớm có chính sách quản lý, định hướng phù hợp của nhà nước để thúc đẩy các công ty như Fiin được hoạt động trong môi trường lành mạnh, thúc đẩy tài chính toàn diện, tài chính bền vững”.

Thực tế tại Việt Nam tới thời điểm này chưa có một khung pháp lý chuẩn cho các công ty fintech. Vì vậy, thị trường fintech bắt đầu phát triển và nở rộ trong 5 năm trở lại đây, nhưng mới có khoảng hơn 150 doanh nghiệp, đa phần là doanh nghiệp nhỏ, startup, dịch vụ ít, chủ yếu tập trung vào lĩnh vực thanh toán, ví điện tử. Chia sẻ kinh nghiệm của Singapore, Tiến sĩ Koh Noi Keng, Giám đốc Fintech Academy Singapore, cho biết, Singapore có một cơ chế SandBox (khu vực thử nghiệm mô hình kinh doanh, ý tưởng mới) tạo điều kiện cho các startup fintech thử nghiệm hoạt động. Khi những startup này chứng minh được sự hiệu quả, nhà nước và các ngân hàng lớn nhanh chóng cấp phép và mua lại những giải pháp này để đưa ra thị trường.

Châu Âu cũng đã cho ra nhiều dự án hỗ trợ mạnh để phát triển fintech như Cơ quan Quản lý tài chính Anh đưa ra dự án đổi mới hỗ trợ và phát triển hệ sinh thái fintech và thành lập cơ sở riêng tại Amsterdam, London cho các công ty fintech. Quỹ đầu tư mạo hiểm NFT của Thụy Điển và VCP của Israel chỉ tập trung vào lĩnh vực fintech...

Tại Việt Nam, vào ngày 31.10, Hội Tin học TP.HCM đã thành lập Viện Fintech và Viện A.I để đào tạo, nâng cao chất lượng nguồn nhân lực fintech và A.I cho các tổ chức và doanh nghiệp. Ngân hàng Nhà nước cũng đã trình Chính phủ Đề án cơ chế thử nghiệm Regular SandBox cho hoạt động fintech trong lĩnh vực ngân hàng.

Tuy nhiên, theo ông Phạm Xuân Hòe, đề án này sẽ còn mất rất nhiều thời gian để có hiệu lực pháp lý, nhất là khi việc quản lý ngân hàng bao gồm cả việc quản trị rủi ro liên quan tới chức năng thanh toán và tín dụng. Ông cũng khuyên các công ty fintech không nên đợi mà cứ bắt tay vào làm và nên chọn mô hình hợp tác với các ngân hàng ngay từ đầu, bởi đây là con đường đi tắt, nhanh nhất để phát triển.

“Câu chuyện về quy định pháp lý không phải là nhiệm vụ riêng lẻ của fintech hay ngân hàng. Việc xây dựng nền tảng và vận hành là tương lai mà chúng ta hướng tới. Nếu thành công, đó sẽ là đòn bẩy để các nhà hoạch định chính sách tăng tốc trong việc hợp thức hóa quản lý fintech”, ông Nguyễn Đình Thắng nhận định.

Nguồn: nhipcaudautu.vn/biz-tech/ngan-hang--fintech-cap-doi-quyen-luc-3331543/